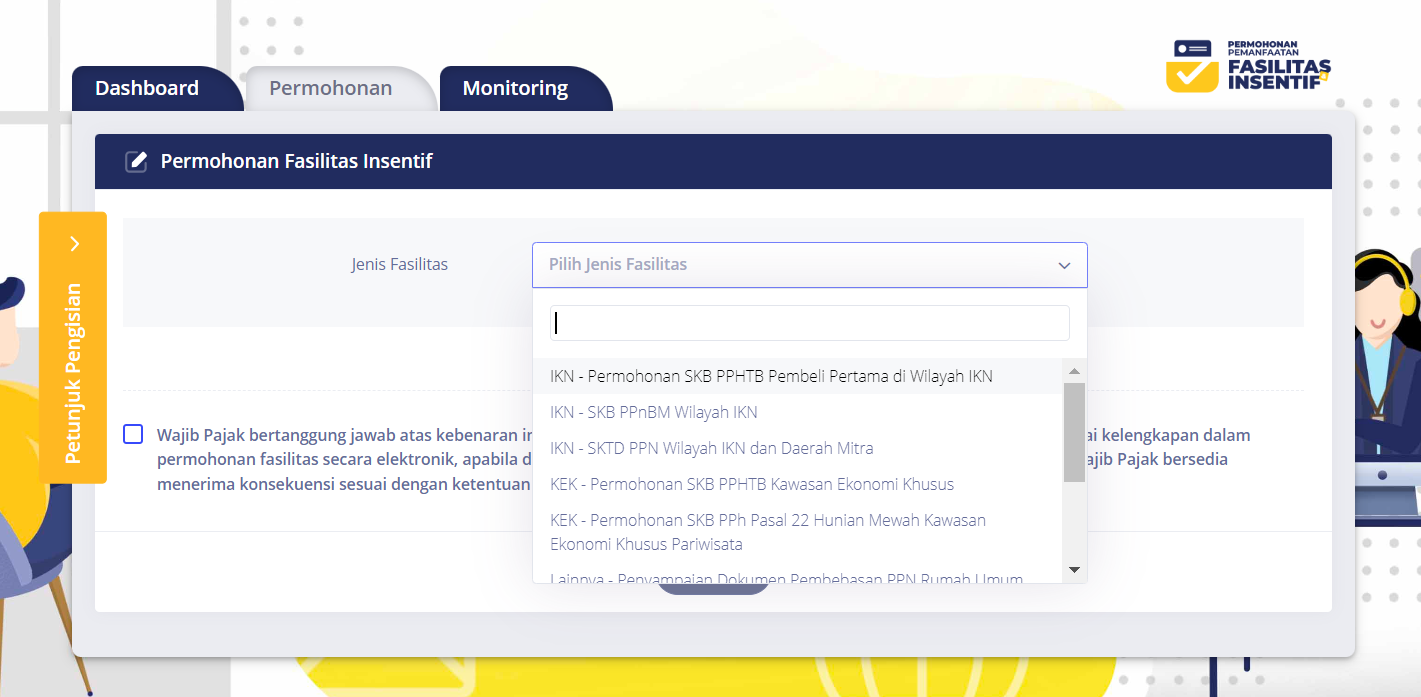

Wajib Pajak Kini Dapat Mengajukan Permohonan untuk 3 Insentif Pajak di IKN Melalui DJP Online

Direktorat Jenderal Pajak (DJP) telah memperbarui layanan Permohonan Pemanfaatan Fasilitas dan Insentif pada situs DJP Online. Kini, Wajib Pajak dapat mengajukan tiga jenis permohonan terkait fasilitas pajak yang tersedia di Ibu Kota Nusantara (IKN).

Permohonan SKB PPHTB untuk Pembeli Pertama di Area IKN

Jenis permohonan pertama yang dapat diajukan adalah permohonan Surat Keterangan Bebas (SKB) PPHTB untuk Pembeli Pertama di Wilayah IKN. Berdasarkan Pasal 150 Peraturan Menteri Keuangan Nomor 28 Tahun 2024 (PMK 28/2024), wajib pajak diberikan fasilitas pengurangan PPh atas pengalihan hak atas tanah dan/atau bangunan untuk pembelian pertama. Jumlah pengurangan yang diberikan sebesar 100% dari PPh terutang dan dapat dimanfaatkan hingga tahun 2035. Untuk memperoleh SKB, sistem akan melakukan validasi syarat, termasuk pengecekan status NPWP Pemohon, status NPWP pusat, SPT Tahunan dua tahun terakhir, dan SPT Masa PPN tiga masa terakhir.

Setelah divalidasi, pemohon harus melengkapi informasi seperti identitas penjual, detail objek pajak, dan transaksi pengalihan, termasuk nomor identifikasi bidang tanah dan alamat lokasi. Pemohon juga perlu melengkapi identitas pembeli.

Permohonan fasilitas berikutnya adalah SKB PPnBM Wilayah IKN, yang diperlukan bagi wajib pajak yang ingin memanfaatkan pengecualian PPnBM atas penyerahan hunian mewah. Saat mengajukan permohonan, sistem akan memvalidasi syarat seperti utang pajak, SPT Tahunan dua tahun terakhir, dan SPT Masa PPN tiga masa terakhir. Pemohon,

baik penjual maupun pembeli, harus melengkapi data identitas dan detail transaksi. Berdasarkan Pasal 156 ayat (6) PMK 28/2024, pengecualian PPnBM untuk penyerahan hunian mewah dapat dimanfaatkan oleh individu, badan, atau kementerian/lembaga yang beroperasi, bertugas, atau berkedudukan di IKN, dan fasilitas ini berlaku hingga tahun 2035.

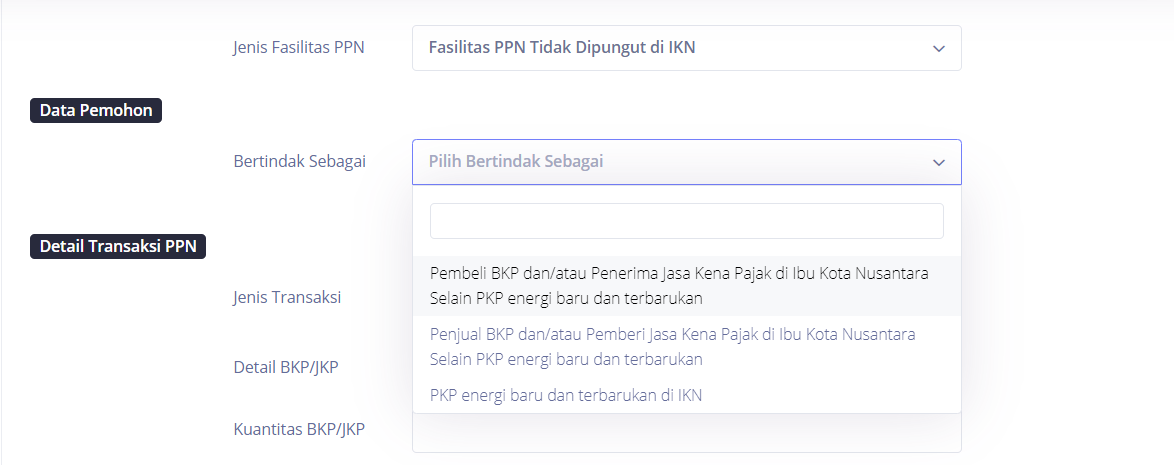

Selain itu, pemerintah juga memberikan fasilitas Pajak Pertambahan Nilai (PPN) untuk barang dan jasa tertentu di Ibu Kota Nusantara (IKN). Berdasarkan Pasal 156 ayat (1) huruf a dan b PMK 28/2024, fasilitas PPN yang diberikan mencakup PPN Tidak Dipungut untuk penyerahan BKP dan JKP strategis tertentu serta impor BKP strategis tertentu. Fasilitas ini dapat dimanfaatkan melalui Surat Keterangan Tidak Dipungut (SKTD). Setelah sistem memvalidasi syarat, wajib pajak perlu melengkapi data pemohon. Pemohon dapat bertindak sebagai pembeli BKP, penerima JKP, penjual BKP, pemberi JKP, atau khusus sebagai PKP yang bergerak di sektor energi baru dan terbarukan di IKN.

Selanjutnya, pemohon juga harus melengkapi detail transaksi PPN dan menyertakan dokumen-dokumen pendukung.

Informasi terkait Ikatan Akuntan Indonesia Wilayah Jawa Timur dapat diakses melalui iaijawatimur.or.id

Sumber foto: https://ortax.org